מה הם הכלים והשיטות המאפשרים לנהל תקציב ויעדי מכירות בעזרת נתוני התחזית

במאמר זה אציג את הכלים והשיטות לניהול תקציב ויעדי המכירות בעזרת תחזית המכירות. בעזרת התחזית ניתן לבנות את התקציב והיעדים, אך לא פחות חשוב מכך, ניתן בעזרת הניהול השוטף של התחזית לנהל גם בקרה שוטפת של התקציב ולקבל חיווים על יכולתנו לעמוד בתקציב וביעדים.

תקציב ויעדי מכירות

לכל חברה עסקית יש תקציב שנתי הכולל בין היתר את ההכנסות הצפויות להתקבל. בתקציב מוגדרים סעיפי ההכנסות ממכירות שמהווים ברוב החברות העסקיות את מרבית ההכנסות.

לכן הקשר בין תחזית המכירות לתקציב המכירות הוא די ברור. אולם בחברות רבות לא קיים קשר ישיר בין התקציב לתחזית, זאת כיוון שהתחזית מנוהלת ברמת מוצרים וקווי מוצרים על ידי אנשי התכנון והתפעול ואילו התקציב מנוהל ברמת הכנסות כספיות על ידי אנשי הכספים (לפעמים בשיתוף המכירות).

הבקרה על התקציב מתקיימת בדרך כלל במהלך תקופות הביניים, בחברות מסוימות מוגדרת תקופת הביניים כרבעון, בחלק חצי שנתי ובאחרות ברמה חודשית. שיטת הבקרה המקובלת היא השוואה של סעיפי תקציב ויעדי המכירות אל מול המכירות בפועל.

כיצד ניתן לשפר ולשכלל את הגדרת התקציב והבקרה על ביצועו בעזרת ניהול התחזית?

ניהול תחזית במבנה היררכי

במאמרים קודמים דיברתי רבות על החשיבות של ניהול תחזית במבנה היררכי. המשמעות של מבנה היררכי הנה הגדרת רמות (או קטגוריות) לנתונים.

לדוגמה: תחזית של מכירת מוצרים ברשת חנויות, הוגדרה היררכיה על פי המבנה הבא:

- רמה ראשונה – מוצר

- רמה שניה – משפחת המוצר

- רמה שלישית – מחלקה

- רמה רביעית – סניף

- רמה חמישי – כלל הרשת

חישוב התחזית הסטטיסטית מתבצע מלמטה למעלה Bottom-up , כאשר חישוב הסטטיסטי מבוצע ברמה הנמוכה ועל בסיס התחזית המחושבת מסכמים את הנתונים כלפי מעלה. בדוגמה שלנו ברשת החנויות, תחושב התחזית ברמת המוצרים ונתוני התחזית יסוכמו לרמת משפחת המוצרים, המחלקה, הסניף וכלל הרשת.

במקרים רבים מבוצע תהליך של Top-down המאפשר לחשב התנהגות סטטיסטית ברמה הגבוהה מהרמה הנמוכה ביותר, למשל חישוב התחזית על פי התנהגות משפחת מוצרים ולא על פי מוצר בודד. לאחר חישוב התנהגות והתחזית ברמת משפחת המוצרים, תחשב המערכת את התחזית לרמת המוצר. חישוב זה ה"מוריד" את התחזית מהרמה הגבוה לרמות הנמוכות מתבסס על שיטת "העמסה" Allocations.

ניהול תקציב מכירות ותחזית על בסיס נתונים אחיד

חישוב התחזית על ידי אנשי התכנון והתפעול מבוצע בעזרת חישובים סטטיסטיים של התנהגות מכירת המוצרים. החישוב מבוצע בעזרת גיליון אקסל או על ידי כלים מתקדמים לניהול תחזית כדוגמת מערכת Forecast Pro. בעזרת חישוב התנהגות המוצרים בעבר ומציאת המגמה והמחזוריות, מחושבת התחזית.

חישוב תקציב המכירות מבוצע בדרך כלל על ידי חישוב המכירות בשנה הקודמת, לפי הפילוח המקובל בחברה (על פי מחלקות / לקוחות / ערוצי הפצה וכו…) והערכות לגבי גידול או קיטון של המכירות בשנת התקציב.

ההבדלים בין שיטת חישוב התחזית לשיטת חישוב התקציב הם גדולים. התקציב מחושב בערכים כספיים, לכן הוא מאפשר "להתקזז" במקרים בהם מוצרים מסוימים נמכרים פחות מהמתוכנן ומוצרים אחרים נמכרים יותר מהמתוכנן. בתחזית נקבל טעות חיזוי ברמת המוצר ולא ניתן "להתקזז" בין מוצרים שנמכרים יותר מהתחזית אל מול מוצרים שנמכרים פחות מהתחזית. גם נושא החלפה ושינוי מוצרים גורם לטעויות בתחזית לוגיסטית. לכן מקובל להניח שקשה יותר לעמוד בתחזית לוגיסטית מאשר בתקציב מכירות כספי.

הסוד הגדול והמפתח להצלחה בשילוב התקציב והתחזית הוא היכולת לנהל את תקציב המכירות והתחזית על בסיס נתונים אחיד המאפשר גם לאנשי הכספים וגם לאנשי התכנון והתפעול לנהל את הנתונים. על ידי החיבור בין עולמות הכספים, התכנון, התפעול והמכירות, ניתן להפיק תועלת רבה המאפשרת להקים ולנהל את התקציב בצורה מושכלת.

שילוב העולמות השונים מבוצע בעזרת המבנה ההיררכי של התחזית. על המבנה ההיררכי להכיל את הצרכים של אנשי התפעול ואת הצרכים של מנהלי התקציב והמכירות.

על פי המקובל בחברה, יש לכלול במבנה ההיררכי את הייצוג המתאים של המוצרים (טכנולוגיה) ומבנה התקציב בהתאם לסעיפי התקציב של המכירות.

שילוב נתוני תקציב בתחזית

השילוב של נתוני התקציב בתחזית מתבצע על ידי "מריחת" התקציב על פני היררכית התחזית. כדי לבצע זאת יש להזין לתחזית את נתוני המחיר של המוצרים. מחירי המוצרים צרכים להיות זהים למחירים שהוגדרו בתקציב והם אינם בהכרח המחירים המעודכנים של המוצרים.

בנוסף, ניתן להזין לנתונים תקציב חיצונה ברמה המתאימה ו"למרוח" את התקציב כלפי מטה עד לרמת המוצר הבודד. שיטה זאת מתבצעת בעזרת חישוב ה Allocations בהתאם ליחס כלפי מטה.

בשלב ראשון נרצה לחשב תקציב לתקופה (תקציב שנתי) לכן על ידי חישוב התחזית המוסכמת והכפלת מחירי המוצרים בתחזית, נקבל את התקציב המכירות. התקציב הנו הסיכום של כלל המוצרים שאנו חוזים שימכרו, לרמת התקציב שהוגדרה בהיררכיה.

בשלב בניית התקציב מתגלים פערים בין החישוב המציג את הרמה הכספים על פי התחזית הלוגיסטית לבין המספרים שמגיעים מהכספים ומהמכירות. כיוון שבסיס הנתונים הוא משותף, ניתן לחקור את הפערים ולבדוק לעומק את הפערים.

ניהול שוטף של התחזית ותקציב יעדי המכירות

במהלך השנה מתעדכנת התחזית באופן שוטף על פי המקובל בחברה, בדרך כלל מבוצע עדכון חודשי , בחלק מהחברות תעשייתיות מקובל לעדכן תחזית בכל שבוע .

כיוון שקיים בסיס נתונים אחיד, וקיימת המרה בין נתוני המכר הלוגיסטי ברמת המוצרים לנתוני התקציב, ניתן לנהל מעקב שוטף והשוואה בין נתוני התחזית המתעדכנת לבין נתוני התקציב הקבועים. הפערים הנוצרים מצביעים על הפערים שעומדים להתרחש בין התקציב לתחזית.

בהנחה שהתחזית שאנו מנהלים טובה ואנו יודעים את הטעות הסטטיסטית של התחזית, ניתן להגדיר חריגה עתידית מהתקציב המחייבת התייחסות מיוחדת. במערכות מתקדמות לניהול תחזיות כדוגמת מערכת Forecast Pro קיימים כלים המאפשרים לחשב את הפערים הנוצרים בצורה אוטומטית.

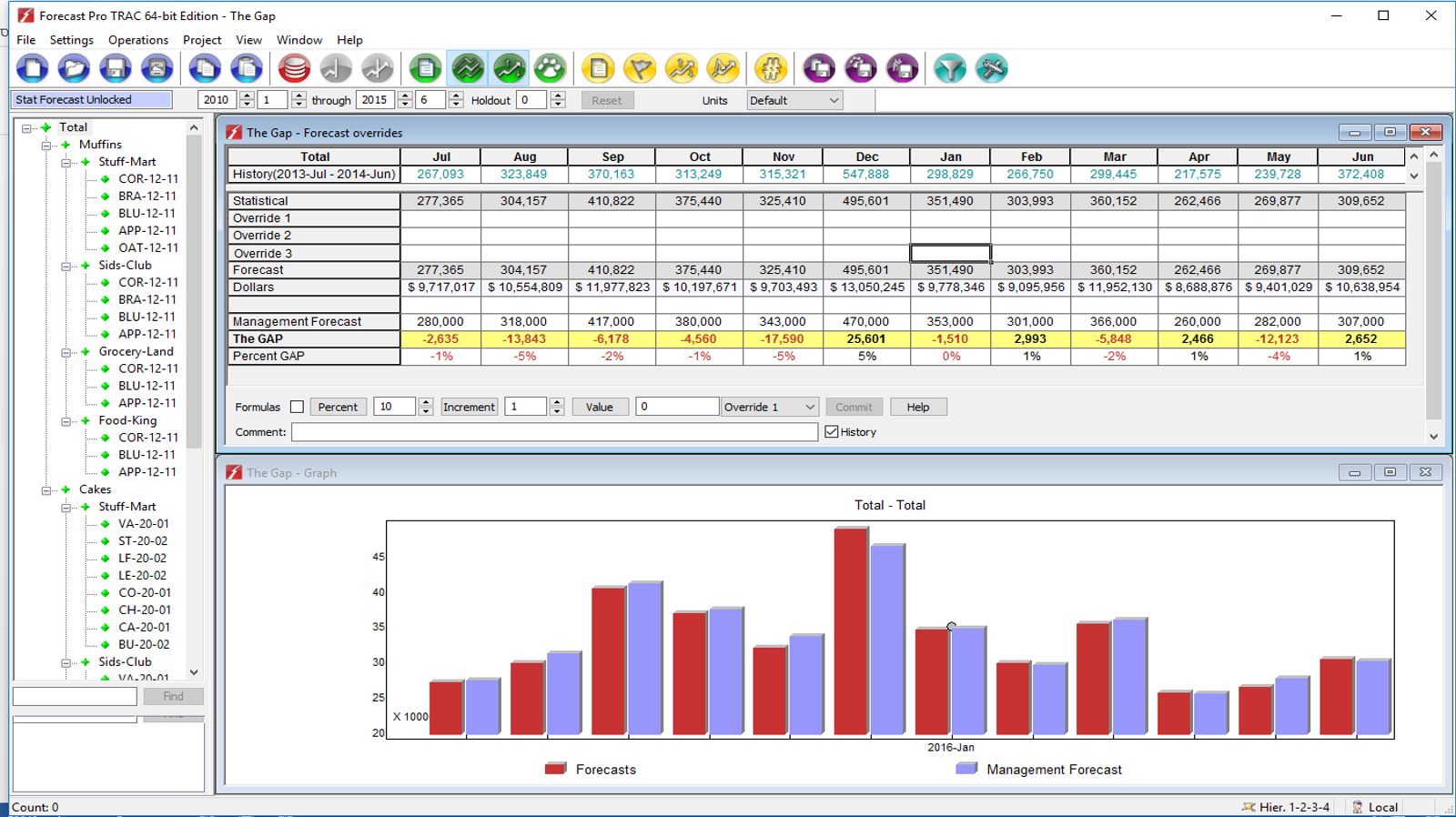

ראה תמונה של הצגת הפערים בין התחזית לתקציב:

עי ידי "הצפת" הפערים החזויים בין המכירות לתקציב, ניתן לטפל בבעיות עוד בתרם התרחשו. בשיטת הניהול S&OP מגדירים את בחינת הפערים והשיטות לניהולם.

על ידי שילוב של התחזית ותקציב המכירות אנו משיגים מספר מטרות:

- בניית תקציב אמין יותר המבוסס

- שפה משותפת בין הכספים , המכירות , התכנון והתפעול

- אפשר לטפל בבעיות עוד לפני שהם נוצרו. על ידי השוואה עתידית של התקציב לתחזית ניתן להקדים את הבעיה ולטפל בה מבעוד מועד.

- הבנה טובה יותר ויכולת ניתוח מתקדמת של פעילות החברה

במאמר הבא אציג שיטות לעיתוד מלאי בחברות קמעונאות.

לפרטים נוספים